| 期次 | 偿还本息 | 偿还本金 | 偿还利息 | 剩余本金 |

|---|

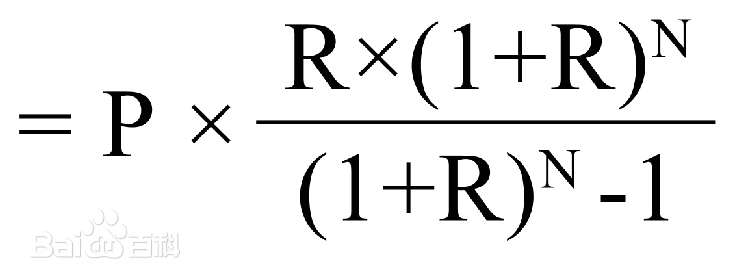

等额本息是指一种贷款的还款方式,指在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

每月还款数额计算公式如图1所示。P:贷款本金 R:月利率 N:还款期数 附:月利率 = 年利率/12

下面举例说明等额本息还款法, 假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款年利率4.2%,每月还本付息。按照上述公式计算。 上述结果只给出了每月应付的本息和,因此需要对这个本息和进行分解。仍以上例为基础,一个月为一期,第一期贷款余额20万元,应支付利息700元(200000×4.2%/12),支付本金533.14元,仍欠银行贷款199466.86元;第二期应支付利息698.13(199466.86×4.2%/12)元。

等额本金是指一种贷款的还款方式,是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

等额本金贷款计算公式: 每月还款金额= (贷款本金/还款月数)+(本金—已归还本金累计额)×每月利率

先息后本,是指贷款下款之后,先支付利息,然后按还款约定支付本金的还款方式。

但因为在等额本息法中,每月还款额中的本金比重逐月递增、利息比重逐月递减,再加上等额本息法比较普遍,所以先息后本通常都是指“等额本息法”还贷,从节省的角度讲,等额本金法还贷要比等额本息法还贷更节省利息。但是,等额本金法还贷开始几年可能月供额要比等额本息法还贷稍微大些,所以对月收入较紧的家庭来说开始时会感觉压力较大,但它有个好处是每月还贷额是逐步减少的,将少的额度为你每月还款。

还有一种先息后本是每月支付利息,到期还本的方式。这种还款方式更适合现金流压力较大,而一定时间后才会有一笔钱进账的个人或企业使用。